풍강의 사업개요

풍강은 냉간단조 NUT류를 주 제품으로 개발, 생산중이며 전기자동차 베터리용 부품을 LG화학 1차 업체를 통하여 공급하고 있습니다.

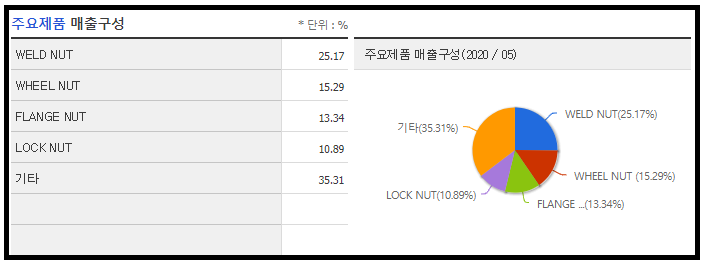

매출의 약 65%정도가 NUT류 제품이고, 나머지 35%는 배터리와 기타 부품이 차지하고 있습니다.

또한 현대, 기아차를 중심으로 국내 자동차 업체 대부분에 부품을 공급하고 있습니다.

풍강의 월봉차트 분석

풍강의 월봉 차트 입니다.

상장이후 주가는 2000~4000원 사이를 왔다갔다하며 2016년 말, 2019년 초에

급등이 나왔습니다.

이 두번의 이슈는 잠시후에 다뤄보도록 하겠습니다.

풍강의 재무재표 분석

다음으로 풍강의 연간 재무재표 입니다.

매출과 영업이익이 일정하다 2020년 들어서

소폭 하락한것을 볼 수 있습니다.

적자는 아니지만 매출액 대비 순이익이 낮은 것이 눈에 띕니다.

이제부터 아이러니하게도 매출은 늘지 않았는데 최근 주가가 상승한 원인을 살펴보겠습니다.

풍강의 과거 주가상승 원인

2016년 말에 수소차, 전기차 이슈로 다른 자동차 부품주와 함께 상승했던것으로 보입니다.

2018년도 말에도 마찬가지 입니다.

그리고 2020년 1월 4일에도 배터리 관련 기대감으로 상승하였습니다.

풍강의 매출은 약 65%정도가 NUT류 제품이고, 나머지 35%는 배터리와 기타 부품이라는 것을

참고하셔서 투자하시면 좋을 것 같습니다.

요약 및 정리

2016년 말, 2019년 초, 그리고 현재 모두 같은 이유로 상승하였습니다.

이번에도 마찬가지로 테슬라, 현대차와 관련하여 전기차 부품주들이 번갈아가면서

수혜를 입고 있습니다.

하지만 2016년, 2019년 당시 주가가 2배 가까이 상승하였지만

전기차관련해서 매출을 올리지 못했고

오히려 자동차 수요 감소에 의해 매출이 감소하고 있습니다.

지금현재 테슬라, 현대차의 전기차에 대한 기대감으로 상승했다고 생각합니다.

이에대한 제 개인적인 의견은 아직은 전기차가 보급되려면 시간이 더 필요하다 입니다.

과거에서 배울 수 있듯이 기대감으로 급등한 종목들은 매출의 상승이 동반되지 않는이상

다 제자리를 찾게 되어있습니다. 이점 유의하셔서 투자하셨으면 좋겠습니다.

만약 투자하셨거나 투자하실 생각이 있으시다면 개인적으로 이 종목은 장기적인 관점보다는 단기적인 관점으로 접근하시는 것을 추천드립니다.

또한, 제가 말씀드린 것 이외에도 더 고민하시고 투자하셔서 실패없는 투자 하셨으면 좋겠습니다.

'금융정보' 카테고리의 다른 글

| [급등 종목 분석] 한솔로지스틱스 주가 상승 원인분석 / 향후전망 (배터리, 2차전지 관련주) (0) | 2021.01.05 |

|---|---|

| [급등 종목 분석] 경인전자 주가 상승 원인분석 / 향후전망 (리모컨 관련주) (0) | 2021.01.05 |

| [저평가 종목 분석] 초보자도 이해할 수 있는 한국정보인증 사업 분석 / 주가 상승 시나리오 분석 (0) | 2021.01.04 |

| [급등 종목 분석] 성우하이텍 주가 상승 원인분석 / 향후전망 (전기차 관련주) (0) | 2021.01.04 |

| [급등 종목 분석] 화신정공 주가 상승 원인분석 / 향후전망 (전기차 관련주) (0) | 2021.01.04 |

댓글